股权投资企业税收优惠政策

时间: 2017-12-15 13:24:02 浏览次数: 次浏览

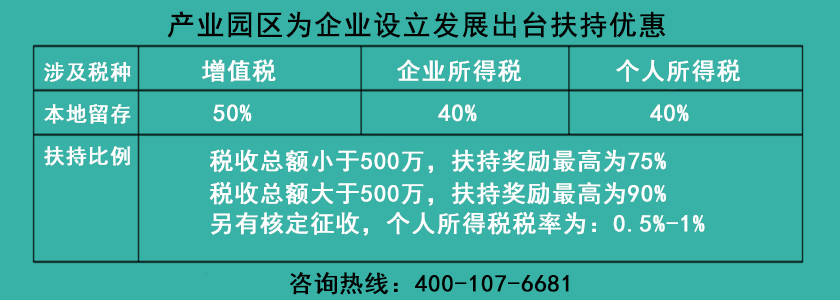

有限合伙企业成立后,有限合伙人(LP)统一按20%的税率征税;普通合伙人(GP)按5%-35%的税率征税;在注册园区缴纳完税后,按会计季度进行扶持兑现。

注册企业案例:

北京某投资公司,决定在2017年投资国内一部分成长型企业。若这部分企业成长较快,达到企业上市条件,那么该投资公司在取得高额的资本溢价后,需缴纳企业所得税,同时缴纳较重的增值税。因此该投资公司高层希望找出合法合理的节省税收的方案。

按照新政办发【2010】187号文件,股权投资类企业不再享受特区“五免五减半”的税收优惠政策;同时股权投资类企业在新疆困难地区所享受的个人所得税优惠力度较低。故建议该北京投资公司在政府园区设立全资子公司以享受政策,再由子公司对母公司通过免税股息分红的方式使母公司享受优惠政策。

| 经会计师测算分析,预计该投资公司2018年末取得投资收益,预估利润为20000万元,增值税额为450万元 | ||

| 选项 | 若企业享受优惠政策 | 若无优惠政策支持 |

| 企业所得税 | 20000*25%=5000 | 20000*25%=5000 |

| 增值税 | 450 | 450 |

| 地方留成税额 | 5000*35%+450*50%=1975.0 | / |

| 财政奖励比例 | 70% | / |

| 财政奖励金额 | 1975*70%=1382.5 | / |

| 实际需缴纳税额 | 5450-1382.5=4067.5 | 5450 |

| 实际为企业合理节税金额 | 5450-4067.5=1382.5(万元) |

|