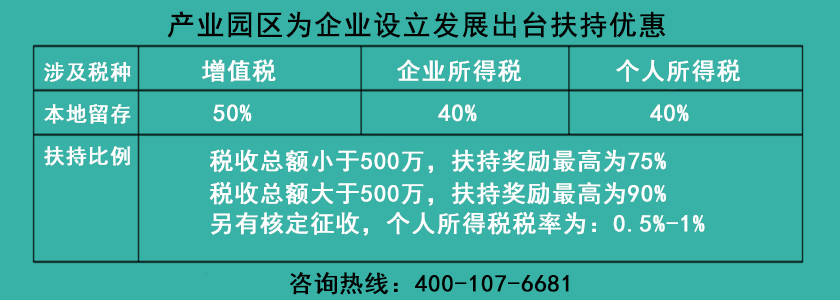

高新技术企业税收优惠政策

时间: 2018-01-27 16:16:33 浏览次数: 次浏览

“2008年1月1日起实施的新《企业所得税法》规定,内外资企业所得税的税率统一为25%,国家对重点扶持和鼓励发展的产业和项目,给予企业所得税优惠,国家需要重点扶持的高新技术企业,减至15%的税率征收企业所得税。”

市、区级政策:经区科委推荐通过认定的高新技术企业,市区两级给予不少于20万元奖励资金。

国家级政策:依照《企业所得税法》及其《实施条例》、《中华人民共和国税收征收管理法》、《中华人民共和国税收征收管理法实施细则》等有关规定,可申请享受,减按15%的税率征收企业所得税优惠政策和不少于40万元奖励资金。

高新技术企业认定标准:

| 序号 | 标准类别 | 市级高新认定标准 | 国家级高新认定标准 |

| 1 | 企业工商注册存续时间 | 6个月 | 申报当年之前存续跨两个年度且大于1年 |

| 2 | 近3年,自主研发,受让,并购, 支持主产品的知识产权 |

有效专利至少1件 | 非申报当年取得,有效专利, 至少发明1件或实用新型6件(含软著) |

| 3 | 主要产品符合国家重点支持的领域 | 必须符合 | 必须符合 |

| 4 | 从事研发和相关创新活动的科技人员 | >7%(取消学历限制) | 不低于10%(取消学历限制) |

| 5 | 研发费投入占总收入 (9项收入的和)的比例 |

>3% 且发生在境内的 研发费≧50% |

2亿以下的>4%,2亿以上的>3% 且发生在境内的研发费≧60% |

| 6 | 近1年高新技术产品销售收入的比例 | ≧50% | ≧60% |

| 7 | 研发的组织管理水平, 销售及总资产成长性指标 |

符合要求, 需申报当年前2年财务审计 |

符合要求, 需申报当年前3年财务审计 |

| 8 | 科技成果转化能力 | 符合要求 | 符合要求 |

| 9 | 专家评审打分的入围分数 | >60分 | >70分 |

|

|||