产业园招商引资税收优惠政策

时间: 2018-01-27 16:24:03 浏览次数: 次浏览

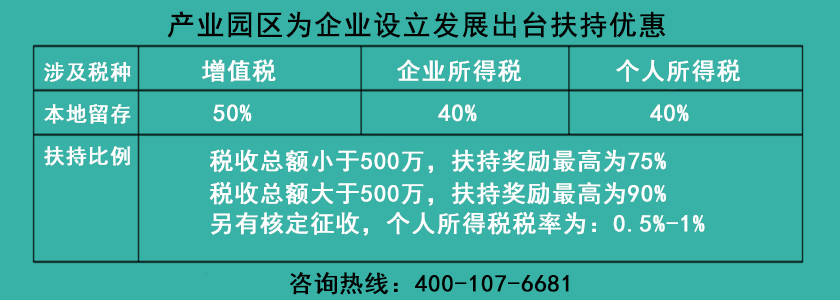

一、企业税收政策

二、高新企业税收政策

“2008年1月1日起实施的新《企业所得税法》规定,内外资企业所得税的税率统一为25%,国家对重点扶持和鼓励发展的产业和项目,给予企业所得税优惠,国家需要重点扶持的高新技术企业,减至15%的税率征收企业所得税。”

市、区级政策:经区科委推荐通过认定的高新技术企业,市区两级给予不少于20万元奖励资金。

国家级政策:依照《企业所得税法》及其《实施条例》、《中华人民共和国税收征收管理法》、《中华人民共和国税收征收管理法实施细则》等有关规定,可申请享受,减按15%的税率征收企业所得税优惠政策和不少于40万元奖励资金。

高新技术企业认定标准:

| 序号 | 标准类别 | 市级高新认定标准 | 国家级高新认定标准 |

| 1 | 企业工商注册存续时间 | 6个月 | 申报当年之前存续跨两个年度且大于1年 |

| 2 | 近3年,自主研发,受让,并购, 支持主产品的知识产权 |

有效专利至少1件 | 非申报当年取得,有效专利, 至少发明1件或实用新型6件(含软著) |

| 3 | 主要产品符合国家重点支持的领域 | 必须符合 | 必须符合 |

| 4 | 从事研发和相关创新活动的科技人员 | >7%(取消学历限制) | 不低于10%(取消学历限制) |

| 5 | 研发费投入占总收入 (9项收入的和)的比例 |

>3% 且发生在境内的 研发费≧50% |

2亿以下的>4%,2亿以上的>3% 且发生在境内的研发费≧60% |

| 6 | 近1年高新技术产品销售收入的比例 | ≧50% | ≧60% |

| 7 | 研发的组织管理水平, 销售及总资产成长性指标 |

符合要求, 需申报当年前2年财务审计 |

符合要求, 需申报当年前3年财务审计 |

| 8 | 科技成果转化能力 | 符合要求 | 符合要求 |

| 9 | 专家评审打分的入围分数 | >60分 | >70分 |

|

|||

三、股权投资企业税收政策

有限合伙企业成立后,有限合伙人(LP)统一按20%的税率征税;普通合伙人(GP)按5%-35%的税率征税;在注册园区缴纳完税后,按会计季度进行扶持兑现。

注册企业案例:

北京某投资公司,决定在2017年投资国内一部分成长型企业。若这部分企业成长较快,达到企业上市条件,那么该投资公司在取得高额的资本溢价后,需缴纳企业所得税,同时缴纳较重的增值税。因此该投资公司高层希望找出合法合理的节省税收的方案。

按照新政办发【2010】187号文件,股权投资类企业不再享受特区“五免五减半”的税收优惠政策;同时股权投资类企业在新疆困难地区所享受的个人所得税优惠力度较低。故建议该北京投资公司在政府园区设立全资子公司以享受政策,再由子公司对母公司通过免税股息分红的方式使母公司享受优惠政策。

| 经会计师测算分析,预计该投资公司2018年末取得投资收益,预估利润为20000万元,增值税额为450万元 | ||

| 选项 | 若企业享受优惠政策 | 若无优惠政策支持 |

| 企业所得税 | 20000*25%=5000 | 20000*25%=5000 |

| 增值税 | 450 | 450 |

| 地方留成税额 | 5000*35%+450*50%=1975.0 | / |

| 财政奖励比例 | 70% | / |

| 财政奖励金额 | 1975*70%=1382.5 | / |

| 实际需缴纳税额 | 5450-1382.5=4067.5 | 5450 |

| 实际为企业合理节税金额 | 5450-4067.5=1382.5(万元) |

|